主办方:中国酒店产业综合服务平台

时 间:2025-07-05 08:07:03

地 点:北京

炒股就看,權威,專業,及時,全麵,助您挖掘潛力主題機會!

來源:策略研究

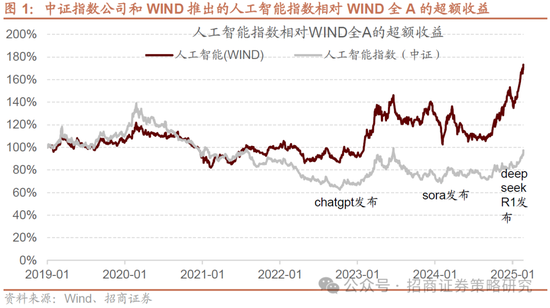

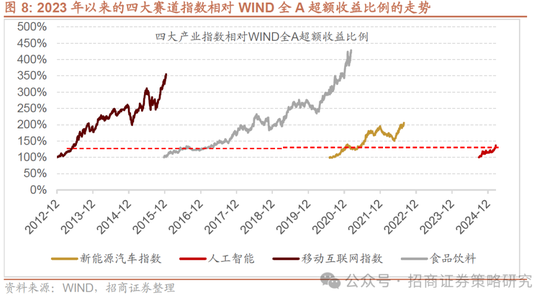

從2024年下半年開始,隨著豆包、Deep Seek滲透率接近5%的關鍵區間,人工智能板塊超額收益迎來主升浪。對比以往三輪行情,目前人工智能(中證)相對WIND指數超額收益倍數是1.36倍,持續時間大約五個月,類似於2013年的5月移動互聯網,2016年8月食品飲料,2020年12月電動車,未來超額收益持續的時間和幅度還有相當大的空間。如果需要關注風險點,在3月下旬開始,需要階段性關注人工智能板塊在業績披露期原因出現超額收益回落的可能。

核心觀點

【觀策ⷨ떥𘂣€‘並非2015,AI+行情演繹到哪個階段了?賽道投資的基本原則中,5~10%是區分主題概念投資和賽道/產業趨勢投資的關鍵分水嶺。“5-10”滲透率被突破,則超額收益迎來主升浪。在過去10多年最典型的2013年移動互聯網、2016年食品飲料、2020年電動車行情中,當滲透率突破5-10%關鍵閾值,賽道迎來主升浪。AI+應用在去年季度開始滲透率突破5%,滲透率在快速提升過程中,賽道進入超額收益主升浪。目前人工智能(中證)相對WIND指數超額收益倍數是1.36倍,去年九月到今年2月時間上是五個月。對比以往三輪行情,處在類似2013年的5月移動互聯網,2016年8月食品飲料,2020年12月電動車相似的位置。從風險點來看,因為AI+上漲的公司,有很大一部分不會在年報和一季報體現出業績的高增長。因此四月AI+缺乏業績支撐的股票有一定風險。回望過去兩年,AI板塊階段性超額收益都曾因為財報季的到來而出現了明顯回落。3月下旬開始,我們需要階段性關注人工智能板塊超額收益回落的可能。

【複盤ⷥ…稧€】本周影響A股市場整體表現較好的主要原因有:(1)國內互聯網巨頭全麵發力AI,如騰訊微信接入DS大模型、阿裏資本開支大超市場預期等;(2)市場量能伴隨指數上行邊際轉暖,且市場主線較為明晰(AI+);(3)地緣政治局勢階段性緩和,外部環境相對穩定;(4)港股核心科技延續資產“重估”邏輯,帶動A股科技走強。

【中觀ⷦ™聆㣀‘節後工地複工進度低於去年同期,二手房成交相對活躍。本周中觀指標顯示景氣改善的領域主要有消費電子、電力設備、地產成交價格及麵積等,春節後工地複工慢於去年同期,1月份汽車產銷同比增幅收窄。具體看:1)12月份智能手機出貨量同比由負轉正;2)1月充電樁數量累計同比增幅擴大;1月汽車產銷同比增幅收窄;3)春節後工地複工進度低於去年同期,非房地產項目開複工率、勞務上工率、資金到位率等均優於房建項目,考慮到房地產項目資金到位率同比轉正,後續複工進度有望加快。4)1月份70大中城市商品房銷售價格指數同比降幅收窄,二手房成交相對活躍;13大中城市平均二手房成交麵積十日均值邊際改善,並且處於曆年同期較高水平。後續推薦關注消費電子景氣上行,基建複工提速以及地產成交改善帶來的產業鏈機會。

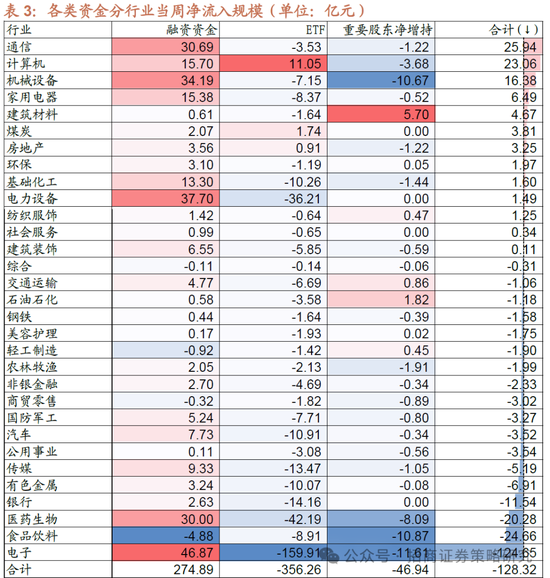

【資金ⷧœᣀ‘融資大幅淨流入、ETF持續淨贖回。融資資金前四個交易日合計淨流入260.3億元;新成立偏股類公募基金43.6億份,較前期上升38.6億份;ETF淨贖回,對應淨流出357.8億元。行業偏好上,融資資金淨買入電子、電力設備、機械設備等;消費ETF申購較多,醫藥ETF贖回較多。重要股東規模擴大,計劃減持規模提升。

【主題ⷩ⨥‘】Grok 3正式發布。北京時間18日中午,馬斯克在X平台直播發布旗下xAI公司研發的最新聊天Grok3。Grok 3和Grok-3mini在數學推理、科學邏輯推理等多方麵的性能表現上都超過或媲美Gemini、DeepSeek和ChatGPT等對手。

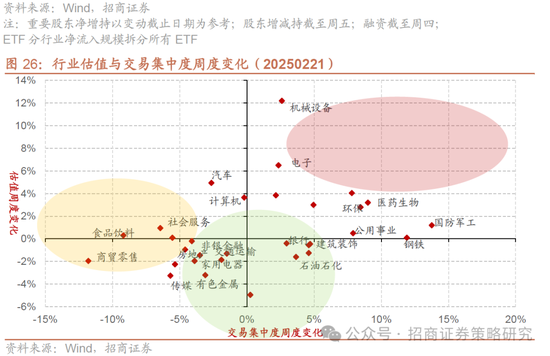

【數據ⷤ€‘本周整體A股估值水平上行,萬得全A指數PE(TTM)為15.5,較上周上行0.2,處於曆史估值水平的53.0%分位數。本周指數估值多數下降,其中,電子、機械設備和計算機估值漲幅居前,農林牧漁、傳媒、煤炭估值跌幅居前。

風險提示:經濟數據不及預期,海外政策超預期收緊。

01

觀策ⷨ떥𘂢€”—並非2015,AI+行情演繹到哪個階段了?

AI板塊在過去三年是市場持續的熱點,但是由於中國人工智能沒有出現大規模應用的繁榮和滲透率加速提升,因此,A股除了光模塊板塊跟隨英偉達產業鏈實現了係統性超額收益,其他板塊經過了一係列主題性投資後超額收益回到了原點。轉折發生在2024年下半年,2024年12月豆包達到接近5%的滲透率區間。隨後,今年1月DeepSeek-R1大模型的發布標誌著中國在AI領域實現關鍵性突破。我們在《賽道投資啟示錄》中描述過賽道投資的基本原則,5~10%是區分主題概念投資和賽道/產業趨勢投資的關鍵分水嶺,當一種產品、技術、模式滲透率超過5~10%,成為可被驗證的新產品、技術和商業模式,則很可能迎來滲透率的快速提升,此時,由於滲透率加速提升,相關上市公司收入和利潤將會迎來高速增長。

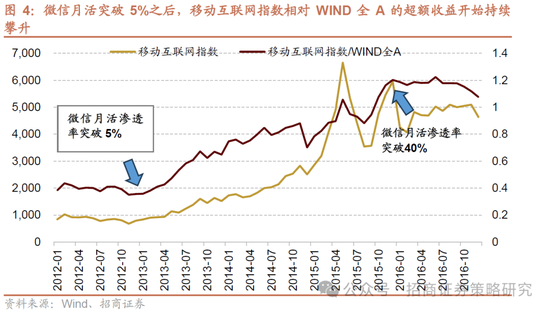

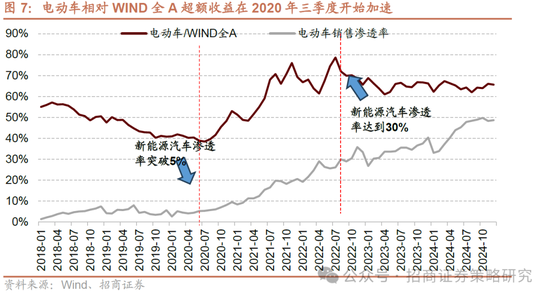

“5-10”滲透率被突破,超額收益迎來主升浪,在過去10多年最典型的投資機會是2013年開始的移動互聯網,2016年開始的食品飲料,2020年開始的電動車。移動互聯網浪潮中,在微信月活滲透率突破5%之後,移動互聯網指數相對wind全A超額收益開始持續攀升,直至2015年三季度,滲透率突破40%後,超額收益率逐漸接近尾聲。食品飲料浪潮中,在2016年開始上市公司食品飲料公司在工業企業收入占比滲透率加速提升後,食品飲料相對WIND全A的超額收益比例開始進入主升浪。接力食品飲料的板塊是新能源汽車,核心滲透率是新能源汽車滲透率在2020年年中突破5%後加速提升。總體來看,當滲透率突破5-10%關鍵閾值,賽道迎來主升浪。從時間上來看,最短的是電動車,持續時間兩年左右;最長是食品飲料,持續時間四年多,平均三年。

本輪行情中,人工智能應用在2024年9月開始,滲透率開始加速提升,在四季度末左右,代表性產品豆包AI和Deepseek的滲透率先後突破5%,標誌著AI+應用滲透率加速提升,對應的板塊的超額收益進入主升浪。目前人工智能(中證)相對WIND指數超額收益倍數是1.36倍,去年九月到今年2月時間上是五個月。從超額收益幅度和超額收益持續時間來看,類似2013年的5月移動互聯網,2016年8月食品飲料,2020年12月電動車,後續可能超額收益還有較大的提升空間和持續時間。

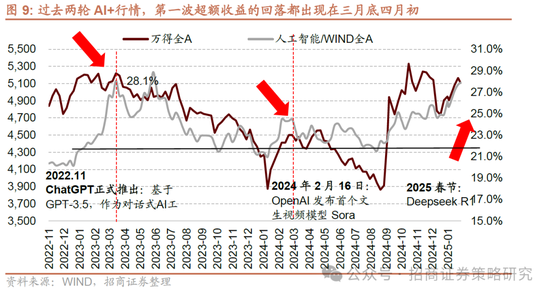

從風險點來看,雖然當前AI+應用滲透率開始加速提升,但是以5%左右的滲透率,大多數AI+應用,無論是軟件、傳媒還是端側AI,都很難在短期釋放業績。目前來看,隨著國內雲計算和互聯網增加資本開支,上半年最有可能釋放業績的是與雲計算和IDC相關的板塊和個股,這就意味著,大多數因為AI+上漲的公司,都不會在年報和一季報體現出業績的高增長。更值得關注的是,部分打著“AI+”旗號上漲的公司,其實有很多在過去兩年業績比較差,在此前已經公布了業績預告。整體來看,四月是AI+相關板塊有一定風險的時刻。在過去兩年AI板塊階段性超額收益,都因為財報季的到來而出現了明顯回落,2023年開始於4月7日,2024年開始於3月22日。因此在3月下旬開始,我們需要階段性關注人工智能板塊超額收益回落的可能。

1、並非2015,AI+行情演繹到哪個階段了?

➢⠠滲透率破5%,人工智能進入賽道主線投資階段,人工智能指數的超額收益可能是剛開始係統性啟動

AI板塊在過去三年是市場持續的熱點,但是就人工智能指數而言,在2023年和2024年雖然有過幾波比較大的超額收益,但是以最終都以大幅下跌結束,超額收益回到原點。2023年1月中旬開始,人工智能板塊先後在CHATGPT誕生和SORA誕生後有過一大波超額收益。但是最終,因為繁榮的是美國的人工智能,而美國的Chatgpt和Sora這種大模型都無法在中國使用。因此,國內AI沒有出現大規模應用的繁榮和滲透率加速提升。因此,A股除了光模塊板塊跟隨英偉達產業鏈實現了係統性超額收益。其他板塊經過了一係列主題性投資後超額收益回到了原點。

轉折發生在2024年下半年,我們在2月初發布的月度觀點《春季攻勢,AI領銜》寫道。

2024年以豆包為代表的AIGC應用開始迅速普及和破圈,根據QuestMobile的統計數據截至2024年12月豆包活躍AI用戶數量達到7523萬,相對移動互聯網的滲透率為4.8%,接近5%的滲透率區間。

這一數據表明,豆包AI正在實現從小眾應用向大眾工具的轉變。在短短9個月內,活躍用戶增長了223%(從2328萬增至7523萬),滲透率提升了3.3個百分點,顯示出AI應用在To C端市場的巨大發展潛力和用戶接受度的快速提升。從豆包AI來看,2024年四季度實現突破5%滲透率的關鍵躍升。

1月20日晚,杭州深度求索人工智能基礎技術研究有限公司發布了第一代推理模型DeepSeek-R1-Zero與Deepseek-R1。至此,DeepSeek-R1大模型的發布標誌著中國在AI領域實現關鍵性突破。其訓練成本低於國際頭部模型,推理效率卻達到全球領先水平,直接挑戰美國技術霸權。隨著此後,各種廠商均宣布接入Deepseek,deepseek成為了電動車時代的“”,使得沒有大模型公司的公司具備了強人工智能能力,使得有大模型的公司技術進步得到進一步提升。

隨著deepseek下載量得到大幅攀升,和互聯網大廠接連接入Deepseek,使得deepseek接力豆包AI成為第二款滲透率突破5%的大模型工具。

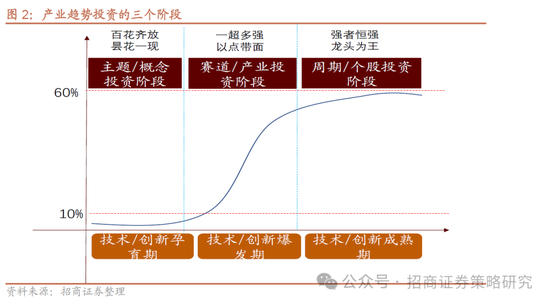

我們在《賽道投資啟示錄》中描述過賽道投資的基本原則,5~10%是區分主題概念投資和賽道/產業趨勢投資的關鍵分水嶺,當一種產品、技術、模式滲透率超過5~10%,成為可被驗證的新產品、技術和商業模式,則很可能迎來滲透率的快速提升,此時,由於滲透率加速提升,相關上市公司收入和利潤將會迎來高速增長。

此後,我們在《A股二十年主線複盤啟示錄》中進一步描述。無論是那種滲透率都遵循一定原則,也就是“5-10-35-40”規則,但在經典的賽道和產業趨勢投資框架中,行業發展將會出現四個階段,用滲透率來描述就是:

➢ “0-1”階段:“0-1”階段是通常所指的“主題概念投資”階段,在此階段新技術取得革命性突破並以“低性價比”形式應用於樣品生產,創新型模式出現並“限製性”應用於部分場景,新產品誕生且呈現“頂端滲透”的趨勢。處於“0-1”階段的產業開始逐漸引起部分投資者的廣泛關注,參與投資者逐漸增多,在這一階段,投資勝率和單筆盈利雖然具有較大不確定性,但投資成敗比較高。

➢ “1-5”階段:“1-5”階段是通常所認為的“技術推廣”階段,在降本增效等因素驅動下,革命性技術以“高性價比”形式應用於產品生產,創新性模式擴散至多數應用場景,新產品逐漸向中高端市場滲透。在這一階段,投資勝率和單筆盈利確定性較“0-1”階段有所穩固,但投資成敗比相對下行。

➢ “5/10-35/40”階段:處於“5-10”階段的產業,滲透率在短時間內迅速攀升,產業的不確定性逐漸消散,投資勝率進一步增加,投資賠率進一步下降。產業在主題投資階段獲得一定發展,市場滲透率有所提升後,其往往會遇到滲透率瓶頸,該瓶頸分隔了產業發展的“1-5”和“5-10”階段,通常而言,突破瓶頸需要產業技術突破,相關需求增長或出現引爆市場的產品等,由此使產業總體進入“5-10”階段的滲透率快速增長。“5-10”階段中相關產業的優質標的會得到投資者的集中關注,可能湧現出一兩個行業領軍者,以及其他幾家較強企業,通過關聯效應帶動產業鏈投資熱情,以“一超多強”和“以點帶麵”推動產業整體快速發展。真正能讓行業享受š„階段,是滲透率從5%快速攀升越過10%至35%~40%的這幾年,這幾年的複合增速很高。但是一旦行業滲透率超過了一定閾值,產業和賽道增速就會明顯回落。因此,超高速增長難以一直持續下去。

賽道投資主線,是A股最大的超額收益的來源,是絕對不容錯過的投資機會。

➢⠠對比移動互聯網、食品飲料(白酒)、電動車,人工智能超額收益到什麽階段了

“5-10”滲透率被突破,超額收益迎來主升浪,在過去10多年最典型的投資機會是2013年開始的移動互聯網,2016年開始的食品飲料,2020年開始的電動車。

013年移動互聯網崛起,移動互聯網APP滲透率加速提升成為關鍵

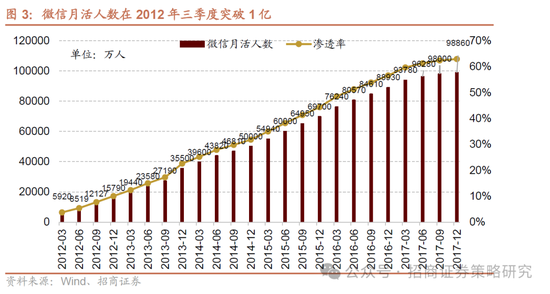

這一幕似曾相識,2012年,微信的用戶數迅速增長,在2012年6月突破8000萬,而在9月突破了1億大關。

在微信月活滲透率突破5%之後,移動互聯網指數相對wind全A超額收益開始持續攀升,直至2015年三季度,滲透率突破40%後,超額收益率逐漸接近尾聲。這一幕在此後的電動車指數上再度上演。

Ž奊›移動互聯網的是以中高端白酒為代表的中高端食品飲料,核心滲透率是中高端白酒和食品飲料滲透率的提升

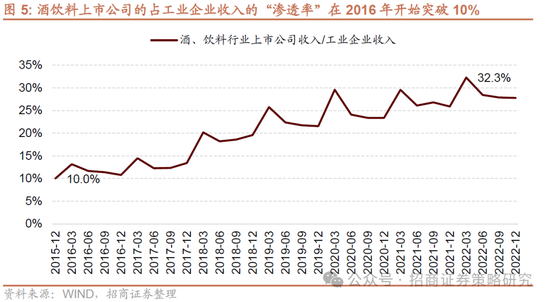

白酒食品飲料,其中很多定位中高端的品牌都屬於上市公司,2015年之前,還沒有明顯消費升級趨勢的時候,酒、飲料行業上市公司收入與工業企業收入比例長期保持在10%左右,並沒有明顯的提升。2016年開始,居民選擇中高端品牌的比例在提升,中高端白酒和食品飲料迎來漲價趨勢。在量價齊升的背景下,上市公司酒和飲料占全部工業企業收入的比例提升,也可以近似看成是中高端品類品牌滲透率的占比提升。

而到了2021年一季度,上市公司酒飲料公司的收入占整個工業企業的收入比例達到30%。按照前麵的滲透率理論,當滲透率突破30%以上奔向40%的時候,行業就會麵臨估值壓力,而日常消費的超額收益的頂點也正好出現在2021年一季度。

2016年白酒食品飲料的行情一直能持續到2021年一季度,從上市公司/工業企業收入滲透率的角度來看,非常吻合標準的賽道思維的投資框架。

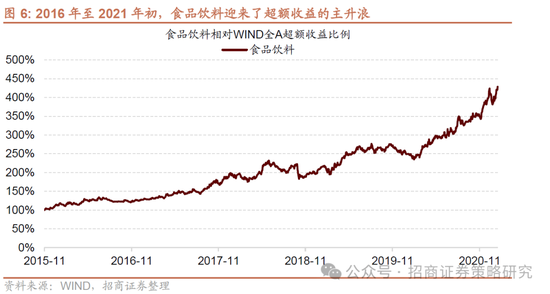

在2016年開始上市公司食品飲料公司在工業企業收入占比滲透率加速提升後,食品飲料相對WIND全A的超額收益比例開始進入主升浪。

Ž奊›食品飲料的板塊是新能源汽車,核心滲透率是新能源汽車滲透率在2020年年中突破5%後加速提升

電池續航裏程的增加和技術的完善,充電樁等技術設施的完善以及全球對電動車的補貼提升,在2020年5月開始,中國電動車的滲透率開始加速提升。相對應的,電動車板塊的超額收益也進入主升浪,到2022年8月,電動車滲透率達到30%,加上整體A股行情慘淡,電動車板塊超額收益提前結束。

š„來看,當滲透率突破5-10%關鍵閾值,賽道迎來主升浪

從時間上來看,最短的是電動車,持續時間兩年左右;最長是食品飲料,持續時間四年多,平均三年;從相對WIND指數超額收益比例來看,最高是食品飲料,超額收益階段,漲幅是WIND全A的4.5倍;最低是電動車,超額收益階段漲幅是WIND全A的2倍,移動互聯網是3.5倍。當然,選用不同的賽道指數結論可能有差異。

從超額收益波數來看,一般就是三波。最後一波超額收益斜率最大。

人工智能應用在2024年9月開始,滲透率開始加速提升,超額收益進入主升浪。目前人工智能(中證)相對WIND指數超額收益倍數是1.36倍,去年九月到今年2月時間上是五個月。從超額收益持續的時間和超額收益的幅度來看,人工智能超額收益所處的階段,類似2013年的5月移動互聯網,2016年8月食品飲料,2020年12月電動車。

➢⠠有哪些風險點值得關注

隨著Deepseek被大幅接入,以及其他大模型的逐漸成熟,AI+應用滲透率開始加速提升,但是目前以5%左右的滲透率,大多數AI+應用,無論是軟件、傳媒還是端側AI,都很難在短期釋放業績。目前來看,隨著國內雲計算和互聯網大廠增加資本開支,上半年最有可能釋放業績的是與雲計算和IDC相關的板塊和個股,這就意味著,大多數因為AI+上漲的公司,都不會在年報和一季報體現出業績的高增長。

更值得關注的是,部分打著“AI+”旗號上漲的公司,其實有很多在過去兩年業績比較差,在此前已經公布了業績預告,隻是短期來看,在業績真空期,投資者不關注業績。但是4月是年報披露期,隨著年報披露,如果符合退市預警標準的公司,就可能被實施退市警告,少數公司可能會麵臨被退市的風險。

因此,整體來看,四月是AI+相關板塊有一定風險的時刻。在過去兩年AI板塊階段性超額收益,都因為財報季的到來而出現了明顯回落,2023年開始於4月7日,2024年開始於3月22日。因此在3月下旬開始,我們需要階段性關注人工智能板塊超額收益回落的可能。

不過反過來,如果受益於國內算力投資和大廠資本開支上行受益的板塊,可能在年報一季度報出超預期的業績,這些板塊和公司可能會繼續有表現。

由於進入超額收益主升浪的階段,當業績披露期結束後,又可以考慮重新回到主賽道。

2、小結

AI板塊在過去三年是市場持續的熱點,但是由於中國人工智能沒有出現大規模應用的繁榮和滲透率加速提升,因此,A股除了光模塊板塊跟隨英偉達產業鏈實現了係統性超額收益,其他板塊經過了一係列主題性投資後超額收益回到了原點。轉折發生在2024年下半年,2024年12月豆包達到接近5%的滲透率區間。隨後,今年1月DeepSeek-R1大模型的發布標誌著中國在AI領域實現關鍵性突破。我們在《賽道投資啟示錄》中描述過賽道投資的基本原則,5~10%是區分主題概念投資和賽道/產業趨勢投資的關鍵分水嶺,當一種產品、技術、模式滲透率超過5~10%,成為可被驗證的新產品、技術和商業模式,則很可能迎來滲透率的快速提升,此時,由於滲透率加速提升,相關上市公司收入和利潤將會迎來高速增長。

“5-10”滲透率被突破,超額收益迎來主升浪,在過去10多年最典型的投資機會是2013年開始的移動互聯網,2016年開始的食品飲料,2020年開始的電動車。移動互聯網浪潮中,在微信月活滲透率突破5%之後,移動互聯網指數相對wind全A超額收益開始持續攀升,直至2015年三季度,滲透率突破40%後,超額收益率逐漸接近尾聲。食品飲料浪潮中,在2016年開始上市公司食品飲料公司在工業企業收入占比滲透率加速提升後,食品飲料相對WIND全A的超額收益比例開始進入主升浪。接力食品飲料的板塊是新能源汽車,核心滲透率是新能源汽車滲透率在2020年年中突破5%後加速提升。總體來看,當滲透率突破5-10%關鍵閾值,賽道迎來主升浪。從時間上來看,最短的是電動車,持續時間兩年左右;最長是食品飲料,持續時間四年多,平均三年。

本輪行情中,人工智能應用在2024年9月開始,滲透率開始加速提升,在四季度末左右,代表性產品豆包AI和Deepseek的滲透率先後突破5%,標誌著AI+應用滲透率加速提升,對應的板塊的超額收益進入主升浪。目前人工智能(中證)相對WIND指數超額收益倍數是1.36倍,去年九月到今年2月時間上是五個月。從超額收益幅度和超額收益持續時間來看,類似2013年的5月移動互聯網,2016年8月食品飲料,2020年12月電動車,後續可能超額收益還有較大的提升空間和持續時間。

從風險點來看,雖然當前AI+應用滲透率開始加速提升,但是以5%左右的滲透率,大多數AI+應用,無論是軟件、傳媒還是端側AI,都很難在短期釋放業績。目前來看,隨著國內雲計算和互聯網增加資本開支,上半年最有可能釋放業績的是與雲計算和IDC相關的板塊和個股,這就意味著,大多數因為AI+上漲的公司,都不會在年報和一季報體現出業績的高增長。更值得關注的是,部分打著“AI+”旗號上漲的公司,其實有很多在過去兩年業績比較差,在此前已經公布了業績預告。整體來看,四月是AI+相關板塊有一定風險的時刻。在過去兩年AI板塊階段性超額收益,都因為財報季的到來而出現了明顯回落,2023年開始於4月7日,2024年開始於3月22日。因此在3月下旬開始,我們需要階段性關注人工智能板塊超額收益回落的可能。

02

複盤ⷥ…稧€——A股市場主要指數漲多跌少, 北證50、科創50指數領漲

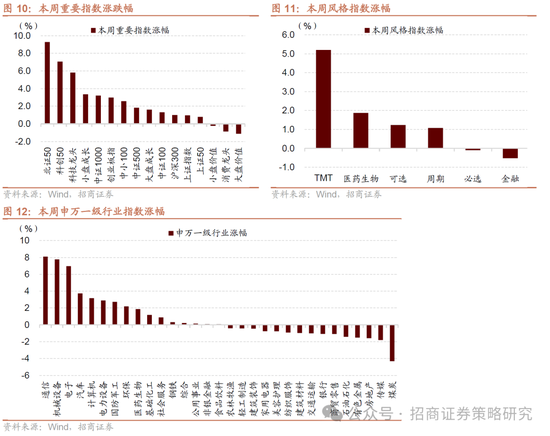

本周(2月17日-2月21日)A股市場主要指數漲多跌少。主要指數中,北證50、科創50表現較優,分別上漲9.30%和7.07%;主要指數中,大盤價值、消費龍頭跌幅居前,分別下跌1.12%和0.86%。本周日均成交額19139.63億元,周度上漲9.39%。

本周影響A股市場整體表現較好的主要原因有:(1)國內互聯網巨頭全麵發力AI,如騰訊微信接入DS大模型、阿裏資本開支大超市場預期等;(2)市場量能伴隨指數上行邊際轉暖,且市場主線較為明晰(AI+);(3)地緣政治局勢階段性緩和,外部環境相對穩定;(4)港股核心科技延續資產“重估”邏輯,帶動A股科技走強。

從行業上看,本周申萬一級行業漲跌各半,通信(8.10%)、機械設備(7.77%)、電子(6.96%)等表現相對較好;房地產(-1.58%)、傳媒(-1.80%)、煤炭(-4.31%)表現較差。從漲跌原因看,本周表現較好的板塊及主要原因:通信(Nv連續反彈帶來海外映射+阿裏最新財年資本開支大超市場預期催生更多國產需求)、機械設備(宇樹機器人部分量產提升國產鏈景氣度)、電子(同𘋨㜦œ€求+BAT開啟軍備競賽提升業績能見度);跌幅較大的行業原因,房地產(1月新建商品住宅價格指數同比延續下滑)、傳媒(缺少如上周哪吒票房屢超預期的事件催化)、煤炭(成長風格強勢,疊加中長期國債利率大幅回升,紅利風格集體承壓)。

03

中觀ⷦ™聆㢀”—春節後工地複工進度低於去年同期,二手房成交相對活躍

本周景氣改善的領域主要有消費電子、電力設備、地產成交價格及麵積等,春節後工地複工慢於去年同期,1月份受季節性和補貼刺激購車需求前置的影響汽車產銷同比增幅收窄。

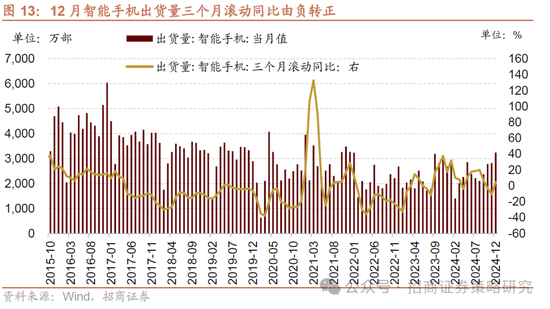

12月智能手機出貨量三個月滾動同比由負轉正。12月智能手機出貨量為3240.80萬台,當月同比由負轉正至20.80%(前值-5.60%)。1-12月智能手機出貨量累計值為29400萬台,累計同比增幅擴大1.60個百分點至6.50%,三個月滾動同比增幅由負轉正至4.70%(前值-10.80%)。

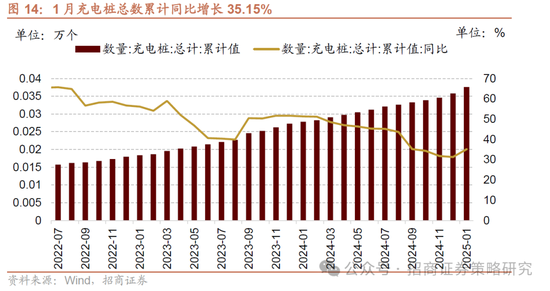

1月充電樁數量累計同比增幅擴大。數據顯示,1月充電樁總數累計值為376.00萬個,累計同比增長35.15%,增幅較前值擴大3.86個百分點。

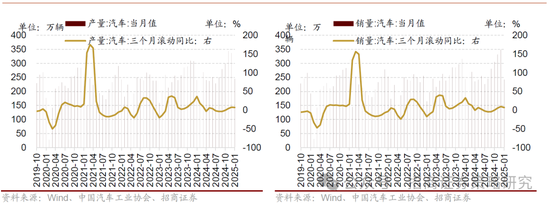

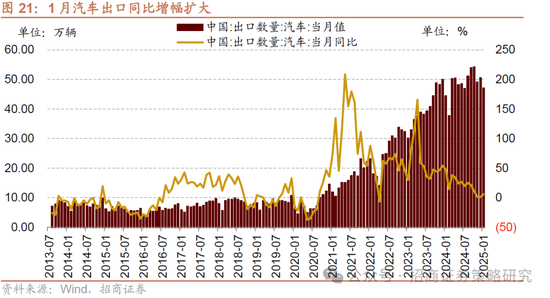

2025年1月汽車產量同比增幅收窄,銷量同比由正轉負,三個月滾動同比增幅收窄。1月份,汽車產銷分別完成245.00萬輛和242.30萬輛,環比分別下降27.22%和30.55%,產量同比增幅收窄7.62個百分點至1.70%,銷量同比由正轉負至-0.60%(前值為10.53%),三個月滾動同比增幅分別收窄至7.37%、7.19%。

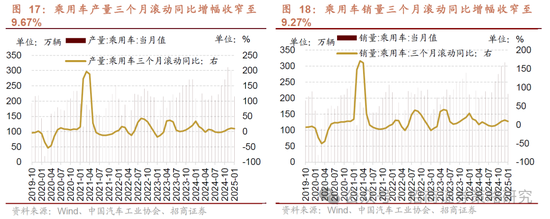

1月份乘用車產銷量三個月滾動同比增幅收窄。1月份,乘用車產銷分別完成215.10萬輛和213.30萬輛,環比分別下降28.43%和31.64%,同比分別上升3.30%和0.80%,三個月滾動同比增幅分別收窄至9.67%、9.27%。

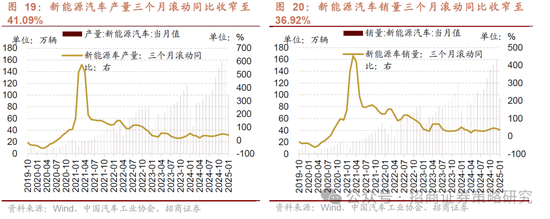

新能源產銷三個月滾動同比增幅收窄。1月份,新能源汽車產銷分別完成101.50萬輛和94.40萬輛,環比分別下降33.66%和40.86%,同比分別上漲28.98%和29.44%,三個月滾動同比增幅分別收窄至41.09%和36.92%,市場占有率達到38.9%。

出口方麵,汽車出口同比增速擴大。根據中國汽車工業協會數據,1月份,汽車出口累計47萬輛,環比下降6.80%,同比增長6.1%。

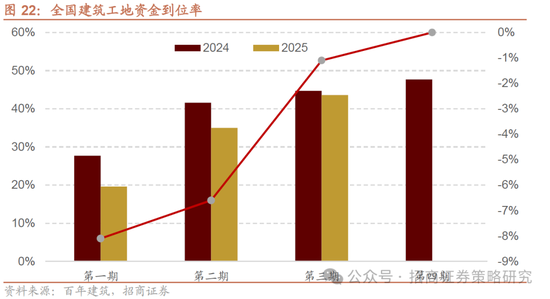

春節後工地複工進度低於去年農曆同期。根據百年建築一萬個工地調研顯示,截至2月20日(農曆正月二十三),全國13532個工地開複工率為47.7%,農曆同比減少15.2個百分點;勞務上工率49.7%,農曆同比下降7.8個百分點;資金到位率43.6%,比去年農曆同期減少1.06個百分點。主要指標基本都慢於去年同期,但環比增幅快於去年同期。

其中,非房地產項目開複工率、勞務上工率、資金到位率等均優於房建項目。房地產項目開複工率47.4%,農曆同比減少7.71個點;勞務上工率43.8%,農曆同比減少11.33個點;資金到位率36.5%,農曆同比增加0.05個點。整體開工慢於去年。非房地產項目開複工率47.8%,農曆同比減少17.9個點;勞務上工率51.1%,農曆同比減少7.2個點;資金到位率45.5%,農曆同比減少2.1個點。根據百年建築調研反饋,大型基建如高鐵、高速、水利等開工較好,考慮到房地產項目資金到位率同比轉正,後續複工進度有望加快。

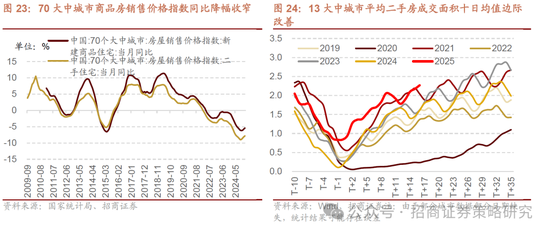

商品房成交價格和麵積均有所修複。價格方麵,根據國家統計局最新公布,1月份,70大中城市中一線城市商品住宅銷售價格環比繼續上漲,二三線城市環比略降,一二三線城市同比降幅持續收窄。具體的,1月份一線城市新建商品住宅銷售價格環比上漲0.1%,漲幅比上月回落0.1個百分點;一線城市二手住宅銷售價格環比上漲0.1%,漲幅比上月回落0.2個百分點。.二線城市新建商品住宅銷售價格環比由上月持平轉為上漲0.1%,為2023年6月以來首次上漲;二手住宅環比下降0.3%,降幅與上月相同。三線城市新建商品住宅和二手住宅銷售價格環比分別下降0.2%和0.4%,降幅均與上月相同。70個大中城市中,新建商品住宅銷售價格環比上漲城市有24個,比上月增加1個;二手住宅環比上漲城市有7個,比上月減少2個。

銷量方麵,截至2月21日,13大中城市平均二手房成交麵積十日均值2.3萬平方米,大約相當於2019年和2024年同期的169.2%和149.8%,其中深圳、青島、蘇州、佛山等地二手房成交回暖,北京、成都等成交麵積相對較高。

04

資金ⷧœᢀ”—融資大幅淨流入、ETF持續淨贖回

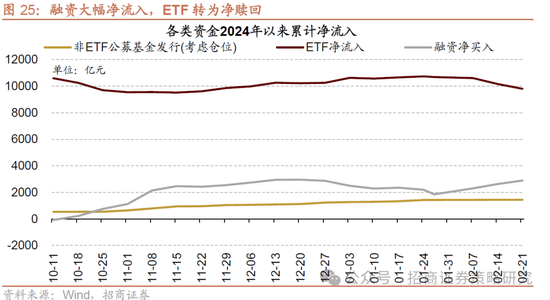

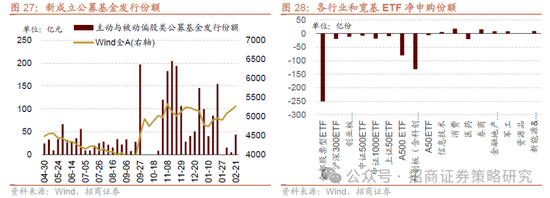

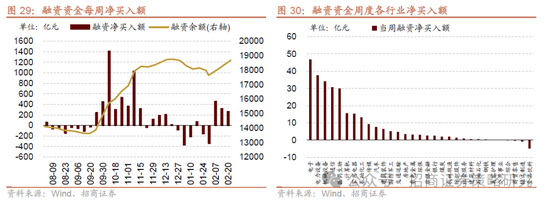

從全周資金流動的情況來看,本周融資資金淨流入,新成立偏股類公募基金上升,ETF淨贖回。具體來看,融資資金前四個交易日合計淨流入260.3億元;新成立偏股類公募基金43.6億份,較前期上升38.6億份;ETF淨贖回,對應淨流出357.8億元。

從ETF淨申購來看,ETF淨贖回,寬指ETF以淨申購為主,其中中證500ETF申購較多;行業ETF以淨申購為主,其中消費ETF申購較多,醫藥ETF贖回較多。具體來看,股票型ETF總體淨贖回250.4億份。其中,滬深300、創業板ETF、中證500ETF、上證50ETF、雙創50ETF和科創50ETF分別淨贖回19.6億份、淨贖回11.5億份、淨贖回7.6億份、淨贖回9.4億份、淨贖回80.5億份、淨贖回131.7億份。行業方麵,信息技術ETF淨申購6.0億份;消費ETF淨申購18.3億份;醫藥ETF淨贖回20.2億份;券商ETF淨申購15.4億份;金融地產ETF淨申購8.7億份;軍工ETF淨申購8.6億份;原材料ETF淨申購0.7億份;新能源 智能汽車ETF淨申購9.5億份。

本周新成立偏股類公募基金規模較前期回升,新成立偏股類基金43.6億份。

兩融方麵,融資資金前四個交易日淨流入260.3億元。從行業偏好來看,本周融資資金集中買入電子,淨買入額達46.9億元,其他淨買入規模最高的行業主要包括電力設備、機械設備、通信等;淨賣出的主要是食品飲料、輕工製造、商貿零售等。從個股來看,融資淨買入較高個股包括、、等,淨賣出較多的主要包括、、等。

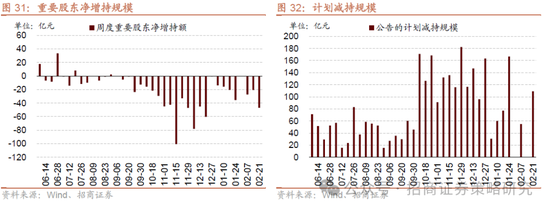

從資金需求來看,重要股東規模擴大,計劃減持規模提升。本周重要股東二級市場增持16.2億元,減持63.1億元,淨減持46.9億元,淨減持規模擴大。其中,淨增持規模較高的行業包括建築材料、石油石化、交通運輸等;淨減持規模較高的行業包括電子、食品飲料、機械設備等。本周公告的計劃減持規模為109.1億元。

05

主題ⷩ⨥‘——Grok 3正式發布

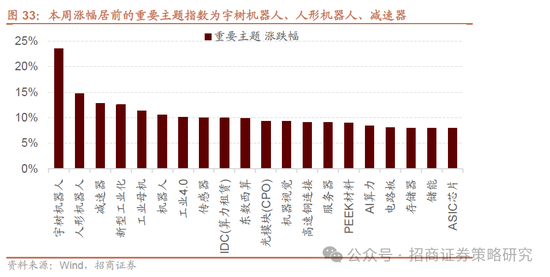

本周A股市場普漲,萬得全A上漲2.06%,滬深300上漲1.00%,創業板指上漲2.99%。A股漲幅居前的重要主題指數為宇樹機器人、人形機器人、減速器。

本周和下周值得關注的主題事件有:

➢國內重要資訊與產業政策

(1)經濟數據——2025年1月全國實際使用外資(FDI)金額975.9億元人民幣

2月19日,商務部數據顯示,2025年1月全國實際使用外資(FDI)金額975.9億元人民幣,同比下降13.4%。從行業看,高技術製造業實際使用外資122.4億元人民幣,占全國實際使用外資的12.5%,較2024年全年提高0.8個百分點。從來源地看,英國、韓國、荷蘭、日本實際對華投資分別增長324.4%、104.3%、76.1%、40.7%。

新聞來源:https://www.gov.cn/lianbo/bumen/202502/content_7004532.htm

(2)AI教育——多家教育公司接入DeepSeek大模型⠀

1月以來多家教育公司接入DeepSeek大模型,高質量開源和低價模型催化下,原有教育公司的豐富垂直數據儲備結合大模型推理能力,有望加速AI教育產品商業化落地。根據艾瑞谘詢和騰訊研究院數據,國內AI+教育B端與C端市場預計到2027年分別將達477億元與282億元,而AI+陪伴市場在3-5年內有望達千億級別。

新聞來源: https://www.cls.cn/detail/1944460

(3)固態電池 儲能——將在2027年左右啟動全固態電池批量示範裝車應用⠀

工信部等八部門印發《新型儲能製造業高質量發展行動方案》。其中提出,加快鋰電池等成熟技術迭代升級,支持顛覆性技術創新;積極推進新型儲能技術產品在工業領域應用,發展個性化、定製化家用儲能產品。其次,深圳市比亞迪鋰電池有限公司CTO孫華軍在第二屆中國全固態電池創新發展高峰論壇上透露,比亞迪將在2027年左右啟動全固態電池批量示範裝車應用,2030年後實現大規模上車。

新聞來源:https://www.gov.cn/lianbo/bumen/202502/content_7004145.htm

https://www.cls.cn/detail/1944129

(4)DeepSeek——改進的稀疏注意力機製NSA,適用於超快速的長上下文訓練與推理⠀

2月18日,DeepSeek團隊發布了一篇新論文,介紹了一種改進的稀疏注意力機製NSA,適用於超快速的長上下文訓練與推理。通過針對現代硬件的優化設計,NSA加快了推理速度,同時降低了預訓練成本,而不會影響性能。

新聞來源:https://www.cls.cn/detail/1947470

(5)AI眼鏡——靈伴科技發布新品Rokid Glasses,中國信通院正式啟動AI眼鏡專項測試

2月19日,靈伴科技創始人完成Rokid Glasses新品發布,實現技術與應用的深度融合,有望開拓新的市場空間,引發行業內的戰略關注與業務調整。同時,中國信通院正式啟動AI眼鏡專項測試,這一舉措將為行業建立標準化的技術規範與評測體係,推動AI眼鏡市場朝著合規化、有序化方向發展。

新聞來源: https://www.cls.cn/detail/1948242

https://www.cls.cn/detail/1948597

(6)消費——五部門印發《優化消費環境三年行動方案(2025—2027年)》

2月19日,市場監管總局等五部門印發《優化消費環境三年行動方案(2025—2027年)》。其中提出,支持汽車產品、電子產品、家居產品等消費升級,促進汽車換“能”、家電換“智”、家裝廚衛“煥新”。

新聞來源:https://www.cls.cn/detail/1948265

(7)芯片——我國科研團隊成功實現了全球首例基於集成光量子芯片的“連續變量”量子糾纏簇態⠀

2月20日,由北京大學教授王劍威、龔旗煌和山西大學教授蘇曉龍等帶領的團隊在《自然》雜誌發布了一項重要研究成果,團隊攻克了關鍵技術瓶頸,創新性地發展了連續變量光量子芯片調控、多色相幹泵浦與探測技術,成功實現了全球首例基於集成光量子芯片的“連續變量”量子糾纏簇態。

新聞來源:https://china.huanqiu.com/article/4LZekjocffk

(8)智能駕駛——吉利汽車、和階躍星辰宣布推動“AI+車”深度融合

2月21日,在上海舉辦的2025全球開發者先鋒大會期間,吉利汽車集團、千裏科技和階躍星辰聯合宣布,將進一步加強三方現有的技術合作夥伴關係,推動“AI+車”的深度融合,共啟汽車全域智能新時代。依托吉利在整車製造、智算平台、衛星網絡等領域的基建優勢,結合千裏科技的產品創新能力,以及階躍星辰在大模型方麵深厚的技術積累,三方合作將為汽車智能化變革注入新動能。

新聞來源: https://www.cls.cn/detail/1950026

(9)智能駕駛——商湯絕影發布與世界模型協同交互的端到端技術路線R-UniAD 上海車展將實現實車部署⠀

2月22日,商湯絕影CEO,商湯科技聯合創始人、首席科學家王曉剛,今日在2025GDC全球開發者先鋒大會上發布行業首個“與世界模型協同交互的端到端自動駕駛路線R-UniAD”,通過構建世界模型生成在線交互的仿真環境,以此進行端到端模型的強化學習訓練。按照計劃,商湯絕影將於今年4月上海車展發布R-UniAD端到端自動駕駛方案,並完成實車部署。

新聞來源:https://www.cls.cn/detail/1950995

(10)文化傳媒——《哪吒2》今日起在港澳公映

2月22日,《哪吒之魔童鬧海》今起在港澳地區超60家影院全麵上映。澳門某院線銷售經理楊勇琦說,《哪吒2》在澳門每天的排片都在20場以上,占影院總排片的70%,高峰時段上座率達90%以上,未來還會相應增加場次滿足觀眾需求。

新聞來源: https://www.cls.cn/detail/1951005

➢國外重要資訊與產業政策

(1)俄烏衝突——俄美代表團沙特舉行會晤

2月18日,美國國務卿馬爾科ⷧ›禯”奧、國家安全顧問邁克ⷦ𒃧ˆŒ特朗普中東事務特使史蒂夫ⷧ𖭧‰‘夫在沙特首都與俄羅斯外交部長謝爾蓋ⷦ‹‰夫羅夫和普京外交政策顧問尤裏ⷧƒ沙科夫舉行會晤。在沙特首都舉行的會談是自三年多前談判初期因俄羅斯總統的強硬要求而破裂以來,首次高層努力斡旋,以阻止普京全麵入侵烏克蘭。

新聞來源:https://www.toutiao.com/article/7472747489121616423/?upstream_biz=doubao source=m_redirect

(2)關稅——將在4月初公布針對汽車、半導體和藥品的進口關稅

2月18日,美國總統特朗普周二表示,他將在4月初公布針對汽車、半導體和藥品的進口關稅。他表示,他可能會在4月2日宣布汽車進口關稅,稅率將在25%左右;他還表示,對半導體和藥品的關稅也可能從4月份開始,稅率將達到25%甚至更高,而且在一年的時間裏將大幅提高。

新聞來源:https://www.cls.cn/detail/1947059

(3)機器人——Meta計劃大舉投資AI驅動的人形機器人

機器人:近日,宇樹科技官方宣布其機器人算法完成升級,可實現流暢的舞蹈表演,並附上視頻。視頻中,人形機器人能夠完成拍手、扭腰等動作。同時,Meta計劃大舉投資AI驅動的人形機器人,已與宇樹科技、Figure AI等進行討論。

新聞來源: https://www.cls.cn/detail/1944832

https://www.cls.cn/detail/1944703

(4)大模型——xAI發布Grok 3,馬斯克將其標榜為“地球上最聰明的人工智能”

2月18日,馬斯克旗下人工智能初創公司xAI正式發布聊天機器人Grok 3;此前馬斯克將Grok 3標榜為“地球上最聰明的人工智能”,在推理能力和性能上超越了Gemini、DeepSeek和ChatGPT等競爭對手。

新聞來源:https://news.cctv.com/2025/02/18/ARTIIlMD9fd3GYXBZwi3KTNi250218.shtml

(5)半導體——韓國最大半導體展覽會開幕,DS表示搭載LPW DRAM內存的首款移動產品將在2028年上市

2月19日,國際半導體設備與材料組織(SEMI)表示,韓國最大半導體展覽會“SEMICON KOREA”當天將在首爾江南區的韓國國際會展中心(COEX)開幕,為期三天。三星電子半導體暨裝置解決方案(DS)部門首席技術官宋在赫表示,搭載LPW DRAM內存的首款移動產品將在2028年上市。

新聞來源:https://www.cls.cn/detail/1947272

(6)人工智能——MiniMax智能硬件產業創新聯盟成立

2月22日,在全球開發者先鋒大會上, MiniMax智能硬件產業創新聯盟成立,成員包括MiniMax、魚亮科技、玩瞳科技、惟一智能、易思態科技、弋途科技、、。

新聞來源: https://www.cls.cn/detail/1950987

(7)美股動態——納指跌超2% 道指創4個月以來最大單周跌幅

2月22日,美股三大指數集體收跌,納指跌2.2%,本周累跌2.51%,創去年11月以來最大單周跌幅;標普500指數跌1.71%,本周累跌1.66%,創1月中旬以來最大單周跌幅;道指跌1.69%,本周累跌2.51%,創去年10月下旬以來最大單周跌幅。大型科技股普跌,特斯拉、英偉達、英特爾跌超4%,奈飛、穀歌、亞馬遜跌逾2%,微軟、Meta跌超1%,蘋果小幅下跌。Block Inc.(XYZ)跌超17%,創2020年3月份以來最差單日表現。

新聞來源: https://www.cls.cn/detail/1950829

(8)美國數據——美國2月份消費者長期通脹預期升至三十年來最高

2月21日,美國消費者對長期通脹率的預期升至30年來最高水平,受訪者擔心特朗普上調關稅將導致物價上漲。據密歇根大學的消費者信心調查,消費者預計未來五到十年物價將以每年3.5%的速度上漲,是彭博匯編數據中1995年以來最高水平。

新聞來源: https://www.cls.cn/detail/1950776

(9)歐盟或將指控穀歌違反《數字市場法案》

2月21日,知情人士透露,歐盟委員會將指控穀歌違反《數字市場法案》。去年3月以來,歐盟一直在就此調查穀歌。據悉,一項調查的重點是穀歌是否偏袒其垂直搜索引擎,如穀歌購物、穀歌航班和穀歌酒店,以及其是否在搜索結果中歧視第三方服務。

新聞來源:https://www.cls.cn/detail/1950764

(10)消費電子——蘋果將把墨產能轉至美國 並計劃在美進行大量投資

2月21日,美國總統特朗普在與共和黨籍州長們舉行的會議上表示,蒂姆ⷥ…‹已向他承諾會將蘋果公司的製造業務從墨西哥轉移到美國。特朗普稱,庫克“關閉了墨西哥的兩家工廠”,將轉而在美國生產產品,因為“他們不想被征收關稅”。⠀

新聞來源:https://www.cls.cn/detail/1950823

▶⠦œ쥑觔⦥�€察——Grok 3正式發布

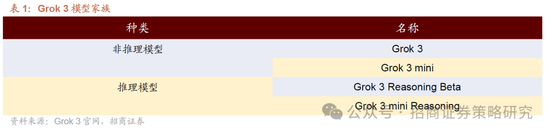

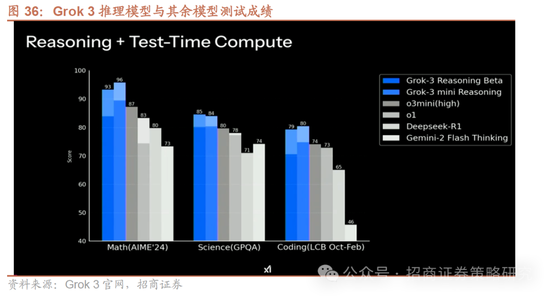

北京時間18日中午,馬斯克在X平台直播發布旗下xAI公司研發的最新聊天機器人Grok3。根據官方介紹,Grok 3實際上是一個模型家族,大致可以分為推理模型和非推理模型兩種。目前, Grok 3 隻對部分 X 的 Premium+ 會員開放。

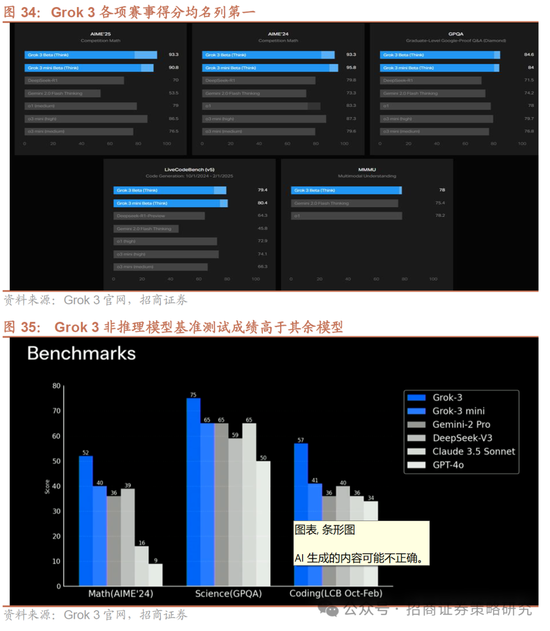

在數學推理、科學邏輯推理等多方麵的性能表現上,Grok 3和Grok-3mini都超過或媲美Gemini、DeepSeek和ChatGPT等對手。據官網消息,兩種模型仍在訓練中,但它們在一係列基準測試中展現出了卓越的性能。馬斯克團隊在2025年美國數學邀請賽(AIME)上對這些模型進行了測試,當時該測試於7天前的2月12日發布。在最高級別的測試時間計算(cons@64)下,Grok 3(Think)在這次競賽中達到了93.3%的成績。Grok 3(Think)在研究生水平的專家推理(GPQA)中也達到了84.6%,在LiveCodeBench上的代碼生成和問題解決方麵達到了79.4%。此外,Grok 3mini在不需要太多世界知識的STEM任務的成本效益推理方麵達到了新的前沿,在AIME2024上達到了95.8%,在LiveCodeBench上達到了80.4%。

發布會上,xAI 與 Gemini 2.0 pro 、DeepSeek V3 、Claude 3.5 Sonnet 還有GPT-4o四個模型進行了Benchmark 基準測試。非推理模型:在 AIME ’ 24 數學競賽、GPQA ( 研究生水平科學知識問答能力的基準測試 )和代碼三項測試中, Grok 3 的成績高出其他模型。並且Grok 3 mini版本可以犧牲一定準確性來保證回答的速度。

思考時間越長,Grok 3推理模型回答越精確。發布會上,Grok 3 Reasoning Beta 和 Grok 3 mini Reasoning與各家推理模型(OpenAI o1 係列、 o3 mini以及DeepSeek R1)進行對比,成績依然理想。Test-Time Compute可以理解為加時賽。可以看到,如果不給多餘時間思考,Grok 3 Reasoning Beta 和 Grok 3 mini Reasoning與其餘模型差距並不算大,但給與多餘時間思考的情況下,得分則會高很多,也即,思考時間越長,Grok 3推理模型回答越精確。

Grok 3成本高昂。馬斯克透露在預訓練階段,Grok-3用掉的算力比Grok-2多10倍。社媒上有人粗略有人算了下xAI在孟菲斯中心GPU的總成本,如果按10萬塊H100,每塊GPU費用按30000美元計算,那Grok-3的總硬件消耗就在30億美元。訓練時長:2億GPU小時,硬件投入:10萬塊GPU。而相比之下,DeepSeek-V3的紙麵訓練成本是557.6萬美元,隻用了2048塊英偉達H800。

06

數據ⷤ€”—整體A股估值較上周上行

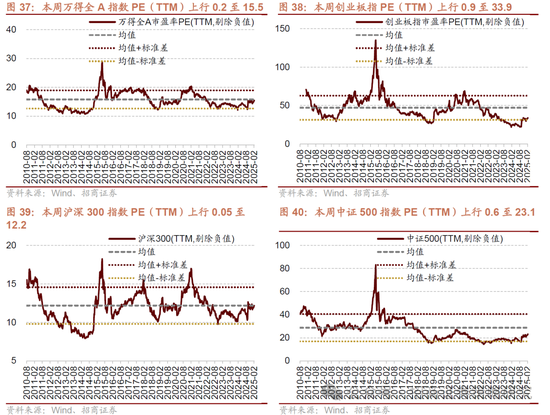

本周整體A股估值水平上行。截至2月21日收盤,萬得全A指數PE(TTM)為15.5,處於曆史估值水平(10年以來)的53.0%分位數。創業板指PE(TTM)上行0.9至33.9,處於曆史估值水平的18.8%分位數。代表大盤股的PE(TTM)上行0.05至12.2,處於曆史估值水平的56.7%分位數。代表中小盤股的中證500指數PE(TTM)上行0.6至23.1,處於曆史估值水平的39.9%分位數。

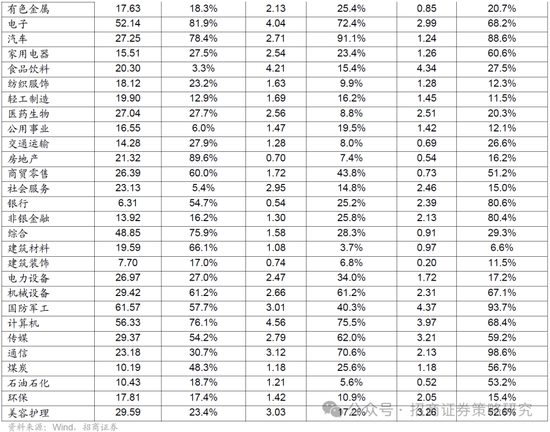

在行業估值方麵,本周指數估值多數下降,其中,電子、機械設備和計算機估值漲幅居前,農林牧漁、傳媒、煤炭估值跌幅居前。電子估值上漲3.35至52.14,處於81.9%曆史分位(近十年,下同);估值上漲2.10至29.42,處於61.2%曆史分位;計算機指數估值上漲2.02至56.33,處於76.1%曆史分位;估值下跌2.22至19.91,處於7.0%曆史分位;傳媒指數估值下跌0.72至29.37,處於54.2%曆史分位;煤炭設備指數估值下跌0.58至10.19,處於48.3%曆史分位。截至2月21日收盤,一級行業估值排名前五的行業分別是國防軍工、計算機、電子、美容護理、機械設備。

-⠠END⠠-

中央政策研究室原副主任:應果斷擴大內需|鄭新立|研究室|中央政策...

專家稱央行不存在貨幣超發 與通脹無必然聯係|央行|貨幣超發|通脹...